În România doar 4% dintre români locuiesc cu chirie, majoritatea covârșitoare de 96% fiind proprietari. România are cel mai mare procent de proprietari dintre toate țările EU. Cum se ajunge la acest comportament financiar când vine vorba de proprietăți? Cumpărăm sau luăm și varianta chiriei în calcul pe termen lung? Cât ne costă libertatea și cât ne costă stabilitatea, fie ca suntem chiriași sau proprietari?

Găsim răspunsurile la aceste întrebări apelând la consilierul financiar Hilio, Mihai Constantinescu. Hai să vedem!

Proprietar sau chiriaș?

Răspunsul foarte scurt la această întrebare, dacă ne uităm la statisticile valabile în România este clar PROPRIETAR.

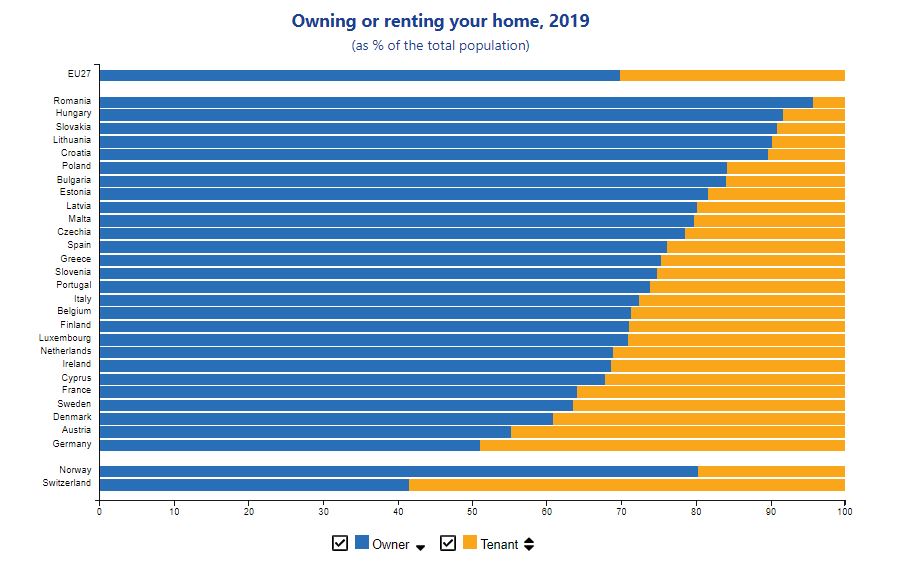

Conform raportului Eurostat valabil în 2019, se poate observa foarte clar diferența foarte mare de mentalitate cu privire la a fi proprietari între țările vechiului bloc comunist și țările din restul Europei:

Conform raportului Eurostat valabil în 2019, se poate observa foarte clar diferența foarte mare de mentalitate cu privire la a fi proprietari între țările vechiului bloc comunist și țările din restul Europei:

- România 96% proprietari

- Ungaria 92%

- Slovacia 91%

La polul opus avem:

- Germania 51% proprietari

- Austria 55%

- Danemarca 61%

La nivel european media este de aproximaiv 70% proprietari față de chiriași.

De ce există o discrepanță mare între procentul de proprietari din țările foste comuniste și țările dezvoltate poate fi explicat prin următoarele considerente:

- Prețurile proprietăților imobiliare din România, Ungaria, Slovacia, etc sunt mult mai accesibile raportat la veniturile populației față de cele din țările dezvoltate europene. De exemplu prețul imobiliarelor din România reprezintă 42.7% din media europeană.

- În România, în perioada comunismului, majoritatea caselor erau în proprietatea statului, acest lucru reversându-se accentuat după căderea comunismului, majoritatea chiriașilor de atunci putând să își cumpere imobilele în care stăteau cu chirie. Lipsurile întâlnite în perioada comunismului i-au determinat pe români să cumpere imobiliare imediat ce și-au putut permite.

- Mentalitatea este diferită în țările dezvoltate, locuitorii acestor țări înțelegând faptul că a sta în chirie are multe avantaje față de a fi proprietar, în plus mulți dintre locuitorii acestor țări nu și-ar putea permite achiziția unei proprietăți imobiliare în marile orașe europene.

- Randamentul investițiilor în imobiliare în România este mult mai bun față de țările dezvoltate europene. În România un randament mediu, brut fiind în jur de 5-6% față de 2-2,5% în țările dezvoltate.

- Din lipsa unei educații financiare solide, românii consideră investițiile imobiliare una dintre puținele variante de a plasa banii economisiți, astfel ratând multe investiții cu randamente mai bune și cu lichiditate crescută față de investițiile imobiliare.

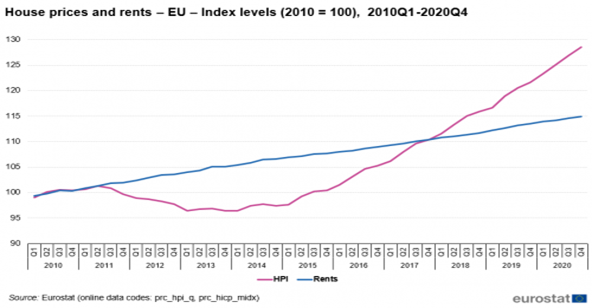

Un detaliu foarte interesant întâlnit în România are legătură cu creșterea diferențiată a prețului imobiliarelor față de prețul chiriilor. În Uniunea Europeană, în perioada 2010 – 2020, prețul imobiliarelor a avut o creștere accelerată după anul 2015, față de o creștere graduală a chiriilor:

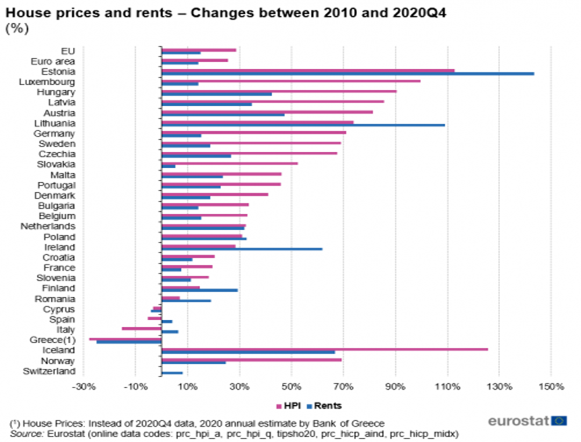

În România însă prețul imobiliarelor a crescut cu aproximativ 6%, chiriile crescând în aceeași perioadă cu 20%. O posibilă explicație ar putea fi faptul că atât prețul imobiliarelor cât și al chiriilor în România este calculat în euro, iar în perioada 2010 – 2020 EUR s-a apreciat față de leu cu aproximativ 16%.

Avantaje versus dezavantaje pentru fiecare alegere

Avantantaje în a fi proprietar:

- te poți bucura în voie de locuința ta, la nivel de finisaje, mobilă, utilități, etc;

- dacă ai luat apartamentul cu credit, fiecare rată plătită îți poate crește activul personal (scăzând astfel suma pe care o datorezi băncii);

- la sfârșitul perioadei de creditare “rămâi” cu apartamentul în proprietate;

- confortul pshihologic că ai un loc “al tău”.

Dezavantaje în a fi proprietar:

- blochezi o sumă mare de bani pentru achiziția și amenjarea apartamentului;

- trebuie să te ocupi de toate reparațiile inevitabile care apar la imobil;

- trebuie să plătești taxele și impozitele pentru apartamentul deținut;

- ești legat de locul ales pentru a locui – dacă din diferite motive apartamentul ales (fie că vorbim de locație, vecini, amenjare, etc) nu este mulțumitor, este destul de greu și costisitor să schimbi locația.

Avantaje în a fi chiriaș:

- liberartea de a sta cât mai aproape de locuri de interes (serviciu, grădiniță, școală, etc);

- libertatea de a te muta atunci când apar modificări în viața ta (schimbare de job, mutarea copilului la o altă școală / grădiniță, apariția unui nou membru al familiei, etc);

- investiția este minimă sau inexistentă pentru amenajarea imobilului;

- reparațiile intră în sarcina proprietarului;

- nu plătești taxe și impozite pentru imobil.

Dezavantaje în a fi chiriaș:

- nu poți amenaja apartamentul după propriul gust;

- poți face modificări în apartament doar cu acordul proprietarului;

- pot apărea diferite probleme cu proprietarul;

- plata chiriei este o cheltuială pentru bugetul tău, plata chiriei nu face ca averea ta netă să crească;

- la sfârșitul vieții active, dacă ai locuit numai în chirie și cu sistemul actual de pensie sub-dimensionat din România este posibil să nu poți plăti chiria din pensia publică.

Stabilitate și libertate

Decizia între a fi propietar sau chiriaș nu este una simplă. Cred că alegerea este între stabilitate (în situația în care alegi să fii proprietar) și libertate (în situația în care alegi să fii chiriaș).

Dacă ai ales una sau cealaltă dintre variante, asta nu înseamnă că lucrurile nu se pot schimba. În continuare aș dori să îți prezint o situație prin care poți utiliza ambele variante și să beneficiezi și de stabilitate dar și de libertate.

Un cuplu tânăr a decis în urmă cu câțiva ani să cumpere cu credit pe 25 de ani un apartament de 2 camere în Berceni, plătind o rată de 300 euro / lună. După achiziție au amenajat apartamentul după propriul plac și au locuit în acest apartament pentru 3 ani. În acești 3 ani locurile de muncă ale celor 2 persoane s-au schimbat și au ajuns să lucreze amândoi în partea de nord a orașului. Drumul până la serviciu dura zilnic aproximativ 2 ore, programul de muncă al celor 2 fiind diferit, nu putea împărți mașina pentru a se deplasa la / de la locul de muncă. Astfel, pe lângă cele 2 ore petrecute în trafic, cheltuielile cu transportul erau duble, fiecare dintre ei mergând cu mașina la birou. Decizia luată de acest cuplu a fost foarte interesantă.

Au calculat cât costă transportul amândurora, suma ajungând la 150 EUR / lună. Rată lunară pe care o plătesc pentru credit este de 300 EUR. Total cheltuieli 450 EUR, pentru a locui în apartamentul luat cu credit, în Berceni și pierzând în trafic 2 ore pe zi. După ce au făcut aceste calcule au decis să închirieze apartamentul de 2 camere din Berceni, obținând o chirie de 300 EUR și apoi s-au mutat într-un apartament de 2 camere, în Floreasca, plătind o chirie de 400 EUR, iar costurile cu transportul acum sunt de maxim 50 euro / lună și în plus au câștigat 1 ora și jumătate timp de calitate pentru ei (fiind mult mai aproape de birou acum când stau în Floreasca).

Practic, acum ei beneficiază și de libertatea oferită de a sta cu chirie dar și de stabilitatea de a avea un loc al lor, fără a avea cheltuieli suplimentare când vor avea nevoie.

Pentru mai multe idei despre investițiile imobiliare dar și cum poți decide eficient pentru bugetul tău putem stabili o sesiune de coaching financiar online.